今回は「5分でわかる経理・財務業務(売掛金管理 #1)」というタイトルで、売掛債権管理の大きな流れを解説します。

はじめに:ERP内の経理・財務業務

ERPは「Enterprise Resource Planning」の略で、直訳は企業資源計画です。企業が保有する資源「人」「物」「金」「情報」を一元化し有効に活用するシステムを指します。企業で日常使用するERPは複数のリソースから組織で共有しているデータを収集し、信頼できるソースを使用した統合データを提供します。

今回はERPの「経理・財務」について基本的な部分、特に売掛金管理方法についてお話ししていきます。

ERPの経理や財務についてはビジネスにおいて最も重要な部分でもあるのでぜひ最後までご一読ください。

売掛債権管理 #1

取引先から受け取る予定で、未払いとなっている代金を管理することを売掛債権管理といいます。商品・サービスの提供後、代金が未回収のまま残っている状態を「売掛債権」といい、提供した会社が「請求できる債権」を持ちます。売掛金や受取手形などの種類ごとに管理することが一般的であり、「請求書の発行」「入金・回収の都度の記載、管理」が必要。契約の形態や役務の提供など債権の種類によって売掛債権の時効も変化します。

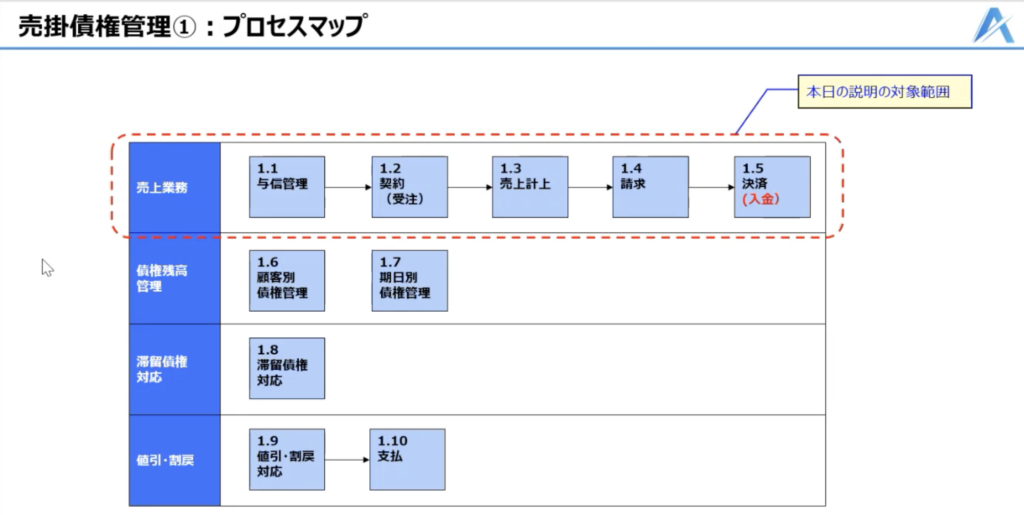

プロセスマップ

売上債権管理業務は「売上業務」「債権残高管理」「滞留債権対応」「値引き・割戻」の4つの大きな項目に分けられます。今回は「売上業務」に絞って解説します。

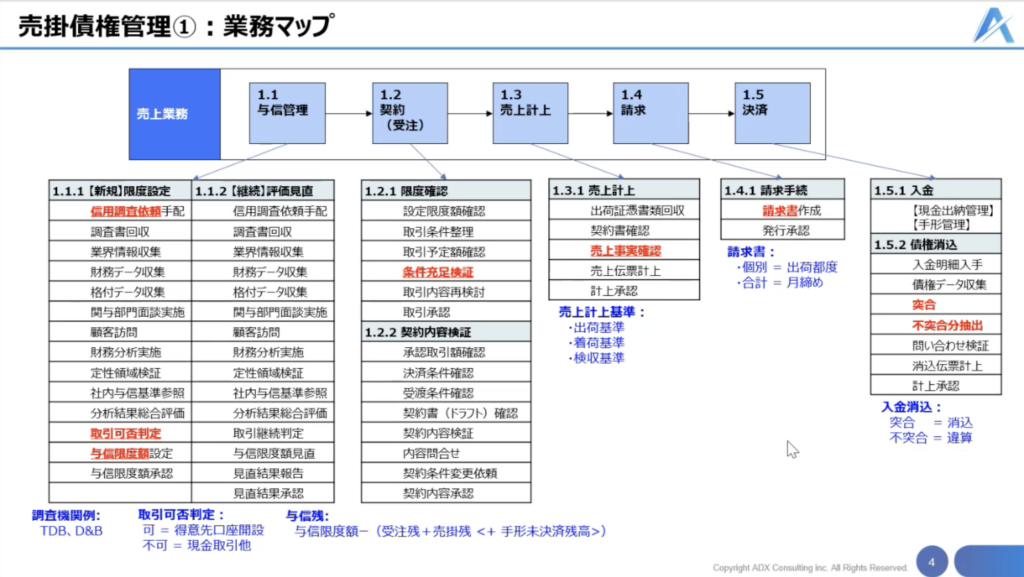

業務マップ

売上業務は基本的に毎日活動が行われています。

1. 与信管理

与信管理は取引にあたってはじめて取引する会社に対して「信用調査を依頼」し、「取引可否判定」を行います。調査機関はTDB(帝国データバンク)、D&B(ダンアンドブラッドストリート)が挙げられます。取引可否判定が可の場合を「得意先口座開設」、不可の場合「現金取引他」で対応します。

より詳しく解説します。与信調査とは、商取引における信用状況について調査することです。特定の法人が取引先として信用できるかの調査なので、「信用調査」とも呼ばれます。調査方法は直接調査、外部調査、依頼調査の4つあります。

信用調査会社で有名なのは「帝国データバンク(TDB)」、「ダンアンドブラッドストリート(D&B)」が有名です。国内では帝国データバンクの利用が多く、現地調査による情報と長年のノウハウを基にした情報分析力で、精度と鮮度の高さが特徴です。一方のダンアンドブラッドストリート(D&B)は、世界200ヶ国以上、2億件以上の企業情報を有する世界最大級の信用調査会社です。D&Bが提供する「ダンレポート」は、与信管理に最適な企業調査レポートであり、全世界をカバーしているため、世界中で最も利用されているスタンダードなレポートとして圧倒的な知名度と信頼性を有しています。

参考:

信用調査とは | 株式会社 帝国データバンク[TDB]

海外企業調査レポート(ダンレポート) | 商品・サービス | 東京商工リサーチ (tsr-net.co.jp)

与信管理では、取引先の信用状況を判断します。取引先の信用程度にあわせて、取引の可、不可を決定し、取引可の場合「得意先口座開設」の流れとなります。不可の場合、取引そのものの見直しをするか、または「現金取引」で対応する場合もあります。

取引先経営状態は日々変化するため、定期的に変動情報や倒産確率なども調査する必要があります。支払い不履行のリスクの低減のため「与信限度額」も設定します。また、「与信限度額」の金額も取引開始時に設定したらそのまま放置するのではなく、取引増額時や取引先の状況変化によって定期的な見直しが必要です。

与信残は、企業間取引において、継続的な取引が頻繁に行われる場合や、手元に現金がないが製品を販売した売り上げで代金を支払いたい場合などに発生する売掛金の残高です。売掛金は与信があることを前提に発生するため、与信残高ともいえます。

与信残=与信限度額-(受注残+売掛残<+手形未決済残高>)

2. 契約(受注)

信用調査後、実際の契約(受注)を行います。条件充足、契約内容など複数の条件を検証します。

契約書の内容が、双方の合意に基づいているか「契約内容」を確認。「価格」は、契約金額が、業界標準や市場価格と比較して非常識なものではないか、「納期」の期限が、双方の合意に基づいているかがポイントです。また、品質基準を納品物が満たしているか、支払条件は双方の合意に基づいているかなども確認します。

条件を検証するためには、契約書を詳細に確認すること、明記されていない条件について明確にすることが重要です。

3. 売上計上

「売上計上」は、商品やサービスの提供・販売により得た収益を帳簿で勘定することをいいます。「売上事実確認」を行います。計上基準を設けることでタイミングを一定にします。売上計上基準には「出荷基準」「着荷基準」「検収基準」などがあります。

4. 請求

「売上事実確認後」に「請求手続」にはいり、請求書を作成します。

請求書には出荷都度発行する個別のもの、月締めで合計して発行するものがあります。

5. 決済

「入金」を確認後「債権消込」作業を行います。

債権消込は、売掛金や買掛金などの債権・債務の勘定科目の残高を消すことを言いますが入金消込とは、売掛金に対しての入金が確認できた場合に行います。

入金消込は、取引で受けた入金と未収金を一致させる、帳簿を使用して行う作業で、勘定科目と仕訳を使います。

「突合」は、データと別データを比較して、一致しない点を調べることを指します。突合後消込を行います。「違算」とは、突合の結果、差異があった場合に生じる差額のことを指します。売掛金や買掛金の残高確認において自社と取引先の残高が一致しなかった時の差額を違算金と呼び、生じた場合は原因を調査し解決する必要があります。

まとめ

経理・財務業務は範囲が広く全体を把握するのは難しいのですが、大きな流れから細分化し売上債権管理業務について解説しました。

売上債権管理業務を「売上業務」「債権残高管理」「滞留債権対応」「値引き・割戻」の4つの項目に分け、今回は「売上業務」に絞ったものでした。

「売上業務」内でも処理項目は多岐に渡り、内容を覚えるのも大変なのでは、と先入観がありましたが流れに沿って丁寧に説明しているのを聞くと、なるほど、と受け取りやすくなります。ここで基礎的な理解度を深めて、実際のERP業務の実作業に進んでいく流れです。時間をかけた丁寧な勉強会は理解力が高くなり、受講者は実作業に入ったときに対応力がアップすることが期待されています。

おまけ

ERPとはEnterprise Resource Planningであり、本来は”企業のリソースの最適配置”という概念です。 その中でも最も重要なリソースは”ヒト”であるとADXは認識しています。ERP事業部はこれからの時代にむけ、ヒトがやるべき仕事、業務標準化や自動化による業務の生産性を上げていきます。”会社を変えていこう”という意思のある企業を応援し、世界でもっと活躍するためのお手伝いをしたい。そして、共に成長していく人材を常に募集しております。

ERP事業部、コンサルタントにご興味がございましたらお気軽にお声かけください。

お問い合わせはこちら

また、ERPの基本から活用方法までをわかりやすく解説する動画を、YouTubeで随時更新中です。ぜひ下記から再生リストをご覧ください!